こんにちは!”黒めがね”です

新型コロナの影響で家賃の支払いが困難になっている飲食店がメディアで大きく取り上げられています。

いっぽうで住宅ローンの延滞についてはあまり取りあげられていません。

しかし実際はローンの返済が困難になっている人はたくさんいるはず。

不況や災害がおこると政府からの要請をうけ

銀行は返済条件の変更(いわゆるリスケ「リスケジュール」)に応じることがあります。

一定期間で状況が回復すれば条件変更の意味はあります。

しかし実際はその場しのぎ、延滞の先延ばしにすぎないことがほとんどです。

条件変更できたものの

ぜひこの記事を参考にしてみてください。

目次

任意売却とは?【メリットや不動産競売との違い】

任意売却の定義

任意売却の定義は明確にはきまっていません。

言葉が使われはじめたのはおそらくバブル崩壊のころ。

不良債権の処理が急務といわれ始めたころだと思います。

ローンが残っている不動産を売却するとき

売却代金でローンを完済するのが通常の取引です。

いっぽう不良債権の場合はバブル崩壊などによって不動産の価値が下落し

不動産を売却してもローンが完済できません。

この不良債権化した不動産を売却することを任意売却とよびます

なぜ「任意」という言葉がつくのかは

その対義語となる「強制」という言葉に理由があります。

強制的に不動産を売却する方法は「競売(けいばい)」です。

銀行はローン延滞したお客にたいし担保になっている不動産の売却をすすめます。

しかしたいていのお客は自宅を手ばなしたくありません。

なので銀行は裁判所に競売を申し立てて強制的に不動産を競りにかけます。

この強制的な競売にたいし ”任意” 売却という言葉が生まれたのだと思います。

業界では任意売却を略して「任売」なんて呼ばれています。

任売と競売の違い

任意売却は不動産仲介業者をかいして一般市場でおこなわれます。

なので表向きは通常の不動産取引とかわりません。

いっぽう競売は裁判所の手続きになります。

競りに参加したい人は裁判所へ入札書を提出します。

競売は広範囲な一般市場とくらべて参加者は限定的です。

なのでひと昔前は

競売=安い

というイメージがありました。

しかし最近は

任売業者はよく

任意売却のほうが高く売れる

とアピールしますが、

必ずしも任売のほうが価格面でメリットがあるとはいえません。

(ただし田舎に行くほど競売は高騰していませんので任売のほうがメリットがあります)

競売のデメリットは周辺住民に知られてしまう可能性があること。

とくに競売中だからといって公表されるわけではありませんが(ネットで見ることはできます)

なんで知ってるの?

ってくらいご近所の情報伝達速度がはやいことってありますよね。

任意売却であればローン延滞していることが周辺住民に知れわたることはほぼないでしょう。

競売とくらべて

これは任売業者のアピール文句でも必ず使われます。

次の章で説明していきますね。

任売と通常の売却との違い

任意売却と通常の売却とのちがいは売却代金でローンが完済できるかどうかです。

言いかえると

売却代金が所有者の手元に残るか全て銀行のローン返済に充当されるかのちがいです。

不良債権化した不動産を売却しても

ローンが残ってしまうので所有者の手元にお金が残ることはありません。

しかし不動産の売却にはいろいろと費用がかかりますよね。

「仲介手数料」や「登記費用」そして「引っ越し代」です。

とうぜんローン延滞している所有者にはこれらの費用を払うだけの余裕はありません。

なので

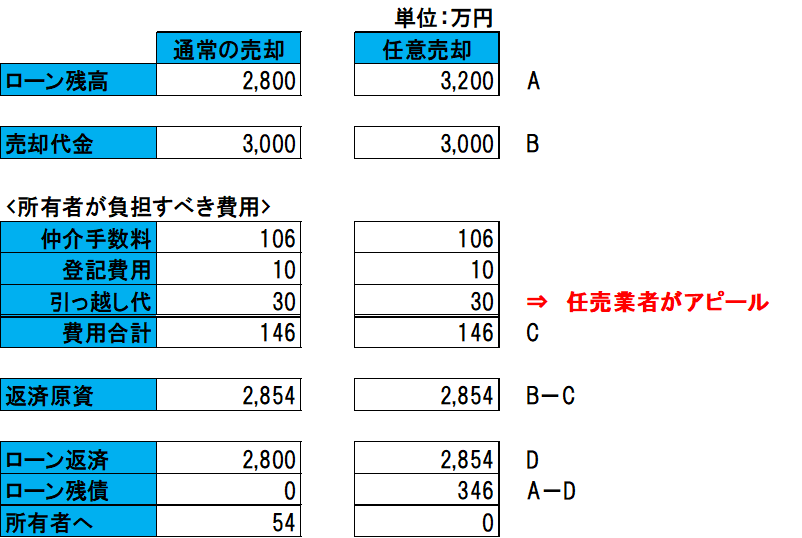

下の表をご覧ください。

通常の売却は3,000万円の売却代金から2,800万円をローン返済に充当し、

諸費用146万円を払ったあとの残り54万円が所有者の手元に残ります。

任意売却は3,000万円の売却代金にたいしローン残高は3,200万円ですから、

所有者の手元には1円も残りません。

しかしそれだと仲介手数料や引越し代を払うことができません。

なのでこれらの費用を売却代金から控除します。

この例だと

「任売物件につき債権者の同意が必要です」と書かれた広告を見たことはありませんか?

これは上の表のように

本来は所有者が負担すべき諸費用146万円を銀行に認めてもらう必要があるからです。

上の表の条件について銀行が納得しなければ任意売却は成立しません。

任売業者とは?

任売業者についてもとくにきまった定義はありません。

ネットで「任意売却相談」といったサイトをたくさん見つけることができますが、

とくに一般の仲介業者とかわりません。

しいて特徴をあげるなら任売業者は前述のような

任意売却の特徴(通常の売却とはことなる配当のこと)をよく理解しています。

なので銀行に諸費用を認めさせる交渉を得意としています。

また任意売却を成立させるためには

事前に引っ越しをすませておかなけばならないときがあります。

ローン延滞している人の中にはロクに部屋の掃除をせずに住んでいる人がいます。

部屋が汚れていたりちらかっていると売り物としていい状態とはいえません。

なので任売業者が引っ越し代を立て替えて所有者を先に引っ越させる場合があります。

そういった細かいことにも臨機応変に対応しなければなりませんから、

必然的に任売業者は大手よりも中小企業が多くなります。

結果的に利益を優先する業者が多くなってきますので、

任売業者の中にはあやしい業者もいます。

(すべての任売業者があやしいといっているわけではありません)

また任売業者は取引が成立しないと1円にもなりませんから、

所有者にウソを言って不動産を売らせることがあります。

例えば

ローンの残債は払う必要ないです

とか・・(笑)

まったくそんなことはありません。

任売業者は金融の専門家ではありません

また不動産業(どの業種にもいえますが)は

仲介手数料をもらうよりも安く買い取って再販したほうが高い利益がとれます。

なので

コロナ禍で任売も競売も増える

前述のとおり現在は表面化してきていませんが

新型コロナの影響で住宅ローンの条件変更が多くおこなわれています。

しかしその場しのぎの条件変更はかならず耐え切れずに売却方向へむかいます。

コロナの終わりはいまだ見えず影響はリーマンショック以上だといわれています。

新型コロナで世界経済の低迷が確実視されている中、2020年9月現在 株価は堅調に推移しています。

これは国の金融政策によるものですから個人的にはいわゆる

バブルの状態

にあると考えます。

不況や災害がおこると

こういった政策=いわゆるソフトランディング(ある局面から次の局面に移行する際に円滑かつ正常に移行するための調整)

がおこわれます。

バブル崩壊後に当時の首相がいっていた

「痛みを伴う構造改革(損をだしてでも不良債権を処理しなければならないという意味)」

はいずれおこなわなければならないのです。

もし結果的にあなたの状況が回復したならばそれでよしです。

まとめ

任意売却のメリット・デメリットをまとめると

- 競売より高く売れる*物件の流通性による

- 引越し代がでる

- 周辺住民にローン延滞が知られない

- 売却後の残債交渉がしやすい

- 業者に買い叩かれる可能性がある

メリットの最後の行についてですが大抵の場合

競売を申し立てられている段階で銀行との交渉は決裂していることが大半です。

なので任意売却に応じるほうが

銀行側への心象はよくなり残債交渉(和解)がしやすいという面があります。

任意売却にメリットを感じなければ

銀行にまかせて競売で処理してもかまわないと思います。

実際 任売売却でなかなか売れず競売したら高値で落札されたなんてことはよくあります。

しかし自暴自棄になって放っておくのはダメです。

ローン残債についてはしっかりと考える必要があります。

任売業者から残債は払わなくていいといわれても信じないでください。

数十年かけても払えきれないようなローンが残るようであれば

無理せず自己破産も考えてみてください。

(破産申立するにもお金がかかりますが・・)

個人ブログですのでセミナーなどはやっていませんが

不動産査定の依頼をお受けしています。

不動産に関連した士業(不動産鑑定士・公認会計士・税理士など)のかたを紹介することもできます。

お気軽にお問い合わせフォームでご相談ください。