不動産が安いのか高いのかを判断するためには正しい査定知識が必要です。

前回は「収益評価」をおこなうための前提を書いていきました。

今回も前提の続きです。

収益評価は知っておくべきことが多くて大変ですががんばってください。

積算評価や収益評価を併用し

いろいろな角度からアプローチすることで査定精度はあがります。

しかし

もしあなたが継続して不動産投資をしていくつもりなら

正しい査定知識を身につけてください。

モチはモチ屋ではありません

銀行や不動産業者にまかせずあなたの身はあなたが守るのです。

ぜひ参考にしてみてください。

(僕は不動産鑑定士ではありませんので鑑定評価基準にそった査定方法ではありません。ただ個人で行う不動産投資や自宅購入/売却時において鑑定士ほどの知識は必要ありません。)

目次

不動産の簡易な机上査定方法【投資用マンション編】

利回り水準

期待利回りは人それぞれ

僕は投資判断になやんでいる人に

この物件って安いの?

とよく聞かれます。しかし

一応それなりのことは答えるようにしていますが

お前が安いと思ったのなら安いんじゃない?

って感じです。なぜなら

もしあなたが億単位で現金をもっているなら

銀行から借りずに投資するかもしれません。

しかし手もちの現金が少ないときは

銀行から借りて金利を払うことになります。

金利負担がある人は金利以上の利回りで投資しないと赤字。

現金で投資する人とお金を借りて投資する人では

感覚的な利回り

利回りの感覚をもっている人はあまり多くいません。業種でいうと

- 不動産運用会社

- 法人向け仲介業者

- 機関投資家

- 個人投資家

- ファンドマネージャー

あたりは感覚をもっています。

逆に銀行や戸建などのエンド向け物件のみをあつかう仲介業者は感覚をもっていません。

ネット利回りってなに?

って感じです。

日本の不動産価格はリーマンショックで底を打ち

今日(2020年)まで上昇傾向がつづいています。

(もちろん地域によってちがいます)

というのが感覚をもっている人達の認識だと思います。

理論的な利回り

上記の説明だけで納得できる人もいますが

公表されている数字のほうが説得力がありますよね。そこで

一般財団法人日本不動産研究所の「不動産投資家調査」を参考にしてみてください。

(ネットで検索するとすぐ見つかります)

2019年度の調査では

東京の「丸の内Aクラスビル」に求める期待利回りは3.5%となっています。

「丸の内Aクラスビル」というのは

日本の不動産の中でもっともリスクがすくない投資物件。

そして3.5%のうちの3.0%が「リスクプレミアム」となっています。

「リスクプレミアム」とは10年国債などのいわゆる「安全資産」とくらべて

どのくらいのリスクをみるかということ。

つまり

ということ。

日本でもっとも安全な不動産でも

災害や不況による賃料の下落や空室などのリスクがあるということです。

そしてほかの不動産でも「リスクプレミアム」を足すことで期待利回りがきまります。

たとえば「札幌1棟マンション(ワンルーム)」に求める期待利回りは5.5%です。

「丸の内Aクラスビル」より2.0%高いですね。

このリスクプレミアム2.0%の内訳はわかりませんが

- オフィスよりもレジデンス(住居)のほうが空室が発生しやすい。

- 都内に所在をおく投資家が地方物件を運用する手間。

などで説明がつきます。

「リスクプレミアム」は

- 物件種類

- 地域

- 築年数

- 駅距離

- 遵法性(法律に違反していない)

などで決まります。

「リスクプレミアム」を足すことで投資判断しながらも、

2020年現在では首都圏でグロテン(ネット8.0~9.0%くらい)以上の物件を

見つけるのはむずかしいというのが実情なのです。

床面積(壁芯・内法)

少しこまかい話ですが

マンションの売出情報や賃貸情報に書かれている床面積と

登記簿謄本に書かれている床面積はちがうって知っていますか?

売出情報や賃貸情報の床面積をみると、(壁芯=へきしん)って書いてありませんか?

壁芯は字のとおり

壁の中心からはかった面積

いっぽう内法(うちのり)は登記簿謄本に書かれている床面積で

壁の内側からはかった面積

なので内法よりも壁芯のほうが少し面積は大きくなります。

マンションの㎡単価や坪単価は壁芯で計算していることがほとんどです。

もしどちらか一方の面積しか分からないときは

内法面積×1.05くらいが壁芯面積とおぼえておいてください。

(部屋の大きさにもよりますが大手査定会社が1.05を採用しているため)

賃料相場

投資物件を運用するときは周辺の賃料相場を知る必要があります。

対象不動産に空室があればどのくらいの賃料で入居が可能なのか

また入居中の部屋であっても

場合によっては現行賃料から値下げしなければならない可能性があるからです。

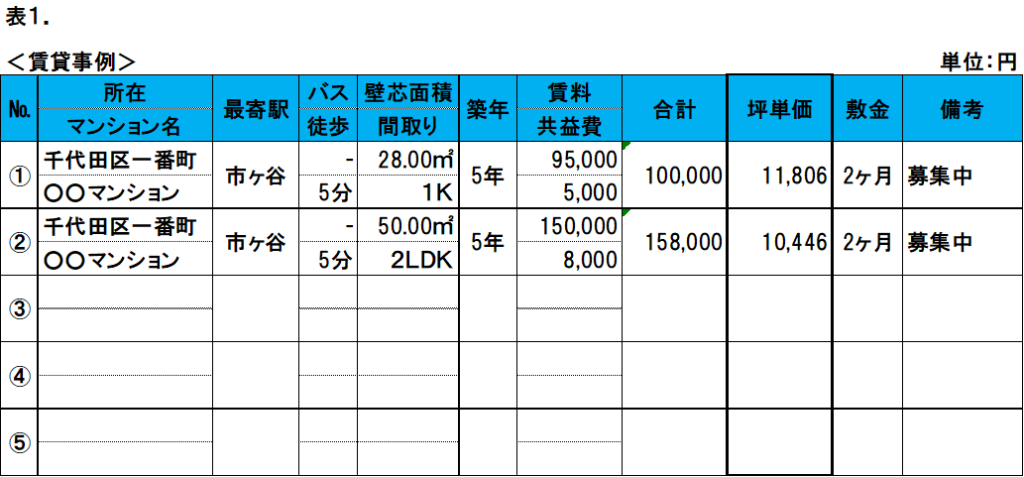

賃料相場を知るには 表1.のように取引事例を集めて単価になおします。

対象不動産の規模、築年数、駅距離などが近いに賃貸情報を

できるだけ多く集めてください。

表1.の①と②は同じマンションですが間取りが違います。

①は1Kタイプで賃料100,000円(共益費込)、坪単価11,806円です。

②は2LDKタイプです。

①と同じ坪単価11,806円で計算すると賃料178,600円(共益費込)になりますが

その賃料での入居はむずかしいため坪単価をさげて

賃料158,000円(共益費込)で募集しています。

ちなみに前の記事で満室想定賃料の話をしました。

売出情報に書かれている満室想定は仲介業者か売主が想定したものです。

(もちろん実績をもとにしているはずです)

なので売出情報の満室想定は信じずあなたが周辺の賃料相場を調べて

満室賃料を想定してください。

まとめ

ここまで「収益評価」を行うための前提を書いていきました。

ここまでの前提を理解してしまえば査定自体は簡単です。

次回はいよいよ「収益評価」の査定方法を書いていきます。

個人ブログですのでセミナーなどはやっていませんが

不動産査定の依頼をお受けしています。

不動産に関連した士業(不動産鑑定士・公認会計士・税理士など)のかたを紹介することもできます。

お気軽にお問い合わせフォームでご相談ください。